En 2020 el consumo de cerámica en Estados Unidos fue de 263,6 millones de m2 (1), de los cuales 182,7 fueron importados, principalmente de:

España 37,8 millones m2 a $12,4/m2

México 31,1 millones m2 a $ 7,2/m2

Italia 30,2 millones m2 a $ 21/m2

Turquía 23,1 millones m2 a $ 8,1/m2

Brasil 21,8 millones m2 a $ 6,9/m2

India 18,6 millones m2 a $ 7,2/m2

La venta de cerámica en EEUU está muy fragmentada y el 70% del consumo está dirigido a la construcción y remodelación residencial, lo que impidió una mayor caída del consumo en la pandemia COVID.

La distribución está en manos de: independientes, tiendas de las fábricas (Daltile, FloridaTile, Crossville Tile, Interceramic) y home centers.

Las fábricas de cerámica presionan con nuevos productos, exceso de formatos y variantes, impulsando a muchas tiendas a vender con muestras y sin stock. Mientras que las preferencias del consumidor se han volcado hacia tiendas como Home Depot, Lowe’ s y Menards con mejores precios y stock.

Los dos mayores vendedores de cerámica Home Depot y Lowe’s tuvieron una disminución porcentual del negocio de pisos (flooring) sobre el total de sus ventas. En 2016, este segmento representaba para Lowe’s un 6% sobre el total de sus ventas y en 2020 fue 5%. Mientras que para Home Depot en 2016 flooring representaba un 6,8% y en el 2020 fue de 6,2%.

Aun así, se estima que los mayores perdedores de participación de mercado han sido las tiendas independientes y quienes venden exhibiendo muestras y luego hacen el pedido a fábrica o distribuidor.

Floor & Decor

Posee tiendas de un promedio de 7.254m2 de superficie, con un formato de depósito, se especializa en vender pisos duros (cerámica, porcelanato, madera, vinilos, etc.) y lo necesario para su instalación. La visualización del surtido de productos, respaldado con stock es un punto fundamental en su estrategia.

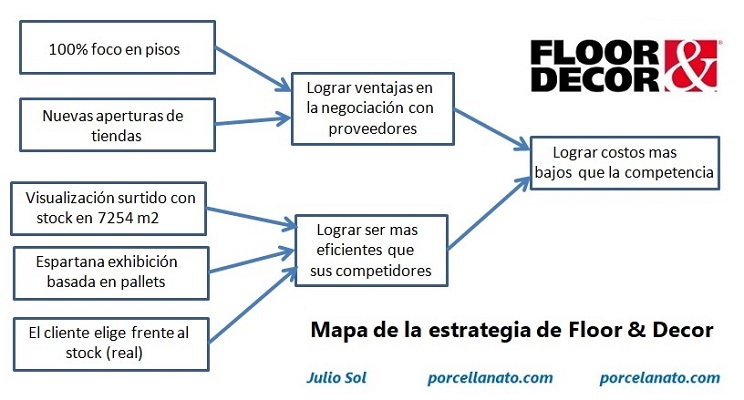

Supuestos sobre la estrategia de ventajas de bajo costo

100% foco en pisos: se focalizan en un segmento, mientras que los generalistas requieren de más recursos porque la operación es más compleja (productos para la construcción, jardinería, decoración, muebles, etc.).

Nuevas aperturas: con sólo 133 tiendas al cierre del ejercicio 2020, logran una masa crítica para estar en el podio del negocio. (en julio 2021 son 140 tiendas)

Visualización del surtido con stock en 7.254 m2: La disponibilidad de stock se ha vuelto un beneficio buscado por el consumidor que no desea una promesa de entrega. El cliente de Floor & Decor, recordará el impresionante surtido, nunca visto en otro lugar. Por ejemplo: una tienda de Home Depot tiene una superficie en promedio 9.661m2 cubiertos, pero el segmento pisos (flooring) ocupa unos 800 m2.

Espartana exhibición basada en pallets: mínimo gasto por modificaciones (frecuentes en esta industria). Vista abierta de la tienda, muestra la magnitud del “especialista”. Las boutiques o quienes se basan en exhibiciones costosas, poseen elevados gastos de construcción y mantenimiento; en general compran contra stock de las fábricas y distribuidores.

El cliente elige frente al stock (real): El exceso de opciones complica la decisión de compra. Es muy probable que el consumidor salga satisfecho con la oferta de Floor & Decor. Son enormes las posibilidades de tamaño, formas, acabados, tipologías, etc. miles de productos que la industria cerámica posee en su catálogo y continúa lanzando sin límite. Productos que un comprador profesional no podría distinguir entre otros similares, y menos aún un comprador hogareño. El cliente elige el producto, no la marca.

Julio Sol

estrategia.com.ar porcelanato.com porcellanato.com

Notas:

Datos de mercado, importación y precios: Dept of Commerce / TCNA.

Datos de venta, número de tiendas, participación del negocio: Annual Report de Home Depot, Lowe´s y Floor & Decor.

Lectura recomendada: Making Great Strategy, Arguing for Organizational Advantage. Jesper B. Sorensen y Glenn R. Carroll – Columbia Business School – primera edición – 2021.

articulos relacionados: